論文・セミナー

「税務事件における弁護士の役割」

1 弁護士と税務代理

弁護士が依頼者の代理人として、税金の問題について、税務署と交渉などすることはできるでしょうか。これは、弁護士が税理士の業務を出来るかという問題です。

- 税理士業務とは、以下の3つをいいます。

(1) 税務代理=申告・申請・訴訟以外の不服申立等につき代理・代行。

(2) 税務書類の作成=申告書その他税務完公署に提出する書類の作成。

(3) 税務相談。

- そして、税理士有資格者は、税理士試験合格者等、弁護士、公認会計士ですから(税理士法3条)、弁護士は税理士の資格を持っています。

- ただ、税理士業務を行うためには以下の条件が必要です。

(1) 税理士会に入会する税理士のみが税理士業務を行うことができる(税理士法52条)。

(2) 通知弁護士の制度(51条)

弁護士及び弁護士法人は、所属弁護士会を経て、国税局長に通知することにより、その管轄区域内で税理士業務を行うことができる。なお、弁護士法人の場合は、社員全員の通知も要件。

ですから、弁護士が税理業務を行うためには、税理士登録をするか、弁護士会を通じて管轄国税局に通知しておくことが必要です。

2 税務当局との折衝について

- 弁護士としては、通達の細かいところや取扱例などについては、どうしても知識不足の点があります。ですから、税務当局に対して、知らないことは決して知ったかぶりせず、謙虚な態度で交渉に臨むのがベターです。最初からけんか腰で交渉をすると、相手も人間ですから、揚げ足を取るような細かい指摘をされ、依頼者の不利益にならないとも限りません。

もちろん、依頼者の利益を守るための正当な主張は、断固として行うことが必要です。態度は柔らかいとしても、中身で勝負です。

また税務当局は、いきなり更正をすることを嫌がる傾向にありますので、こちらも折れることが可能な部分は折れつつも、税務当局の譲歩を引き出しつつ交渉をする必要があります。

- 場合によっては、通達自体が法の解釈を誤ったものである可能性があります。しかし、いくら弁護士が指摘しても、交渉レベルで、税務当局が通達の誤りを認めることはまずありません。ですから、交渉段階では、事実認定とあてはめで勝負するほかなく、法令の解釈の主張が食い違う場合は、異議・審査請求といった不服申立の手段を講ずることになります。

3 異議、審査請求、訴訟について

平成17年度の統計では、不服申立で納税者側が全部又は一部勝った率は以下のとおりです

(1)異議認容率:13.6%

(2)審査請求認容率:14.8%

(3)納税者勝訴率:9.3%

合計すると約4割弱は、一部の場合があるにせよ納税者の言い分が通っています。また、最近の傾向としては、訴訟について納税者の勝訴率が伸びつつあるようです。

しかし、異議・審査請求の段階では、まだまだ弁護士が関与している数が多いとはいえません。

不服申立の際に、税理士が関与している場合は多いでしょう。確かに税理士は租税実務に精通し、会計の専門家でもあって、これは通常の弁護士にはない長所です。しかし、税理士は、どうしても通達に引きずられてしまう場合があり、それに対して、弁護士は法律家としての観点から、税法の解釈、事実認定について有益なアドバイスをすることができます。

また、特に審査請求のような訴訟類似の制度での闘い方については、弁護士の方が経験豊富で手慣れているといえるでしょう。

今後、弁護士が税理士とタッグを組んで、互いの長所を発揮しながら、異議・審査請求の段階から関与していけば、まだまだ納税者が勝てる率は上がっていくのではないでしょうか。

4 近時の著名な納税者勝訴判決

最近、大きな訴訟で納税者側が勝訴して、莫大な税金が戻ってくることがしばしば見られ、新聞をにぎわしています。著名な判決としては以下のものがあります。

- 興銀事件(最判H16.12.24)

これは、銀行が債権を放棄した場合における貸倒損失の認定が争点になりましたが、納税者である銀行の主張が通り、約1500億円の課税処分が取り消され、還付加算金も約1000億円支払われました。

判決日が奇しくも、12月24日であることから、納税者と担当弁護士へのクリスマス・プレゼントとも言われています(笑)。

- 航空機リース事件(名高H17.10.27)

投資家が組合を設立し、組合から航空会社に航空機を低額でリースし、高額な減価償却費を損益通算して組合員の所得を減少するスキームが、租税を回避するものではないかということで問題になりました。裁判所は、たとえ、租税回避の意図があったとしても、当事者が選択した契約形式は有効として、納税者を勝訴させました。

- 東京都銀行税事件(東高H15.1.30)

これは東京都の外形標準課税について、地方税法に違反するものとしました。東京都が上告しましたが、その後和解し、還付加算金含めて2000億円以上が納税者に返還されています。

5 税務訴訟

私は、以前、訟務検事として、国の立場で税務訴訟に関与していたことがあります。

そこで、あまり一般には知られていない税務訴訟に関与する国の組織について説明します。

- 国の組織構成

- 法務省・法務局

訟務とは、国・公共団体の代理として訴訟等の事務を行うことをいいます。訴訟について国を代表するのは、法務大臣になりますので、訟務の組織は法務省と、各地方の法務局に置かれています。

税務訴訟の場合、中央でとりまとめをしているのが、法務省官房訟務部門租税訟務課というところです。その中で、課長、参事官、課付検事は、裁判官又は検事の出身者、つまり法律家が充てられています。最近は任期付公務員の制度として、弁護士が入る場合もあります。

また、各地方の法務局には、訟務部門があり、法律家出身の部付検事や、法務局職員の訟務官が実際の訴訟活動に従事します。

ただ、税務訴訟については、専門性が高いため、国税局の職員が法務局に出向して、訟務官になっています。

- 国税局

また、税務訴訟には、法務省側だけでなく、行政庁として国税局の担当者も関与しています。各国税局には、訟務を担当する訟務官室というのがあります。国税局の訟務官というのは、キャリアを重ねた職員がなっている場合が多く、むしろ決裁官というべき立場です。訴訟に必要な調査等の実務は、実査官と呼ばれる人が担当しており、優秀な人材が充てられています。

- 国側の姿勢

税務訴訟については、今の制度では、和解ができません。ですから、納税者が訴えを取り下げたり、税務当局が何らかの理由で処分を変更しない限り、必ず判決まで行きます。

そして、国に不利な裁判例が出ると実務に影響が大きいため、訴訟になれば、国としてはムキになって勝ちを目指す傾向がありますし、上訴する可能性も高いです。

また、訴訟では、総額主義といって、要するに、国は処分当時は問題となっていなかった事項でも、後出しで主張ができるということになっています(例えば、処分時には経費として認められるか否かが問題となっていたのに、訴訟で、ほかに収入があったという主張をすることが可能なのです)。

これに対して、国税不服審判所の審判では、争点を絞った運営がされていて、税務当局も主張の後出しはしにくい状況にあります。

ですから、訴訟になれば時間がかかりますし、納税者が勝てる可能性も低くなってくるので、本当は異議、審査請求あたりで勝負を付けたいところです。したがって、先程も述べたとおり、やはり不服審査の早い段階から、弁護士が積極的に関与していくべきでしょう。

- 形式的な話ですが、不服申立期間や出訴期間の定めがありますので、これには注意しておく必要があります。期間については、ほかにも細かい取り決めはありますが、とりあえずの目安としては以下のとおりです。

(1) 異議=処分通知の翌日から2か月以内。

(2) 審査請求=決定書謄本送達の翌日から1か月以内

(3) 訴訟提起=裁決があったことを知った日から6か月以内

- 不服申立をしていても、税金を納めておくことが必要です。

というのは、税金を納めないと、高額な延滞税(おおむね年14.6%)が付いてしまうからです。いったん納めておけば、納税者の主張が認められたときには、還付加算金(公定歩合+4%。平成19年現在では4.4%)が加算されてお金が戻ってきます。

6 具体的事例と税金の問題について

- 資産の譲渡

5千万円で買った土地が、現在1億円(相続税評価額8千万円)になっているとします。この土地をAからBに無償、つまりタダで譲渡した場合の課税関係はどうなるでしょうか。

実は、AやBが個人であるか法人であるかによって、以下のようにかかる税金が異なるので、注意が必要です。

- 個人A→個人B

A=課税はありません〔所得税法59条1項1号参照〕。

B=8千万円を基準に、贈与税がかかります。

なお、後にBがこの土地を売却した場合、Bの所得を計算するためのBの取得価格は5千万円となります〔所得税法60条1項1号〕。

- 個人A→法人B

A=5千万円の収入があったとして、所得税がかかります〔所得税法59条1項1号〕。これは、値上がり益課税といわれているものです。要するに、自分の資産の価値が上がった部分については、たとえ無償でもそれを他人に譲渡する機会をとらえて、税金をかけてしまおうというものです。

B=1億円の益金があったとして、法人税がかかります。

- 法人A→個人B

A=5千万円の益金があったとして、法人税がかかります〔法人税法22条2項、最判S41.6.24等〕。法人がタダで物をあげる場合でも、合理的な経済活動をしている以上は何らかの見返りがあるはずであるとして、時価で売却したとみなされるのです。

B=1億円の収入があったとして、所得税がかかります。

事業等に関連せず、たまたまもらった場合であれば、一時所得として税金が安くなります。

なお、贈与税がかかるわけではないことに注意してください。贈与税というのは、飽くまで相続税を補完するものですから、自然人の間のみに適用があります〔相続税法21条ノ3第1項第1号〕。

- 法人A→法人B

これは、上記②、③からおわかりいただけるとおり、A、Bともに法人税がかかります。

- 保証債務の弁済と資産の譲渡

保証債務を弁済するために、資産の譲渡代金を充当した場合には、譲渡代金について所得税がかからない場合があります(所得税法64条2項)。

→要件

- 保証債務の履行のための資産譲渡であること

※いったん銀行から借り入れて保証債務を弁済し、その後、その返済のため、資産を譲渡した場合でも、資産の譲渡が保証債務の履行期日からおおむね1年以内ならOKとされています(所得税法基本通達64-5)。

しかし、資産の譲渡代金をいったん定期預金として預け、銀行からの借入金で返済した場合は、この規定の適用はありません(最判H5.3.2)。

また、主債務者の地位を相続してから、資産を譲渡した場合は、保証債務の履行ではなく、自分の債務を履行したものだるとして、この規定の適用は否定されています(最判H9.12.18)。ですから、この規定の適用を受けるためには、相続放棄をしておくことが必要です。

- 主たる債務者に求償できないこと

※ただし、保証の時点で主債務者が無資力、つまり求償できないことを知っていた場合は、この規定の適用はありません(札幌高裁H6.1.27)。

- 契約の解除

例えば、土地を売却して収入があったとして、税金を払った場合に、その後、その売買契約が解除となったときには、どうなるでしょうか。いったん申告した内容が異なるとして、税金が減少する場合には、更正の請求という制度があります。

- 債務不履行により譲渡契約を解除した場合には、更正の請求をして、払った税金を取り戻せます(国税通則法23条2項3号、同法施行令6条1項2号)。

- 合意解除した場合

i 取引があったすぐ後に解除した場合のように、暦年終了前に解除を行った場合であれば、当該年度の収入はなかったことになります(なお、申告前でも収入否定される場合があります)。

ii 暦年終了後であれば、やむを得ない理由がある場合(滅多に認められません)以外は、更正の請求はできません。税務上は、合意解除は、新たな権利関係が形成されたものと理解され、別の取引になってしまいます。

- 離婚と税務

離婚の際、A(夫)からB(妻)に財産分与した場合に、どんな税金がかかるでしょうか。

- 現金を交付

A、Bともに課税はありません。

- 不動産を譲渡

Aには、所得税がかかります(最判S50.5.27)。これは、不動産を対価として、財産分与義務が消滅するので利得があるとして、譲渡所得に該当してしまうのです。ただし、居住用財産譲渡の特例が適用されて、実際には税金がかからない場合もありますので注意が必要です。

また、Aが「税金がかからないと思っていたからこそ、不動産を分与したのに。」と、つまり課税負担ないと思っていた場合、錯誤無効とした事例があります(最判H1.9.14)。しかし、これは救済的な判例で、なかなか無効と認められる事例は少ないでしょう。

Bには、課税はありません。ただし、地方税として、不動産取得税がかかります。

- 相続税の計算方法

相続税の計算は、ちょっと独特のものがあり、一般の方の中には誤解もあるので注意が必要です。なお、基礎控除や税率等については一応、平成19年現在の法律を前提に計算しましたが、個別の控除や各種特例等は考慮しておらず、以下の計算は、説明の便宜のためのものにすぎません。

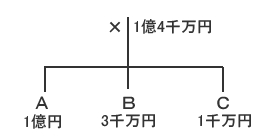

〔事例〕被相続人Xの遺産が現金1億4千万円。相続人がXの子のA(1億円)、B(3千万円)、C(1千万円)で分割。

〔方法〕

(1)課税価格の算定(注意:死亡前3年以内の贈与含む)

(2)1億4千万円から、基礎控除(5千万円)と1000万円×3人分を控除=6千万円。

(3)6千万円を、3人が法定相続分で相続したと仮定して、各金額に税率を適用して算出し、改めて合算する。

1人あたり:2千万円×0.15-50万円=250万円 3人分で、合計750万円

(4) (3)で導いた金額に実際の相続分の率を乗じて各人の税額。

A:750万円×10/14=535万7100円

B:750万円×3/14=160万7100

C:750万円×1/14=53万5700円

※遺産の総額が問題なので、自分の取り分が少ないからといって、相続税がなくなるわけでないことに注意してください。

- 相続税の連帯納付義務

これは、かなり納税者に酷な規定です。

上記の事例で、Aが破産して税金を納めなかった場合に、B、Cは相続により受けた利益を限度として連帯納付責任を負います。分担の仕方によっては、相続した財産のすべてを失う場合もあり得ます。

また、この連帯納付責任は、贈与税の場合の贈与者にもあります。連帯納付責任には、保証債務のような補充性はありません。実務上は、本来納付すべき人に資力があれば、まずその人から徴収されるでしょうが、国税当局が連帯納付責任を追及してきた場合には、事実上、本来納付すべき人に求償することは不可能な状態になっていると考えられます。

7 脱税事件の刑事弁護

- 調査・捜査

脱税事件については、一般的には、逮捕等されず、在宅のまま査察の調査や、検察庁による捜査が行われる場合が多いです。

しかし、脱税の手口が巧妙で悪質など事案複雑であったり、ほ脱税額(免れた税金の額)が過大であったり、あるいは必要な書類を隠したり、関係者と口裏合わせをするなど、罪証隠滅のおそれがあると判断されると、逮捕・勾留ということもあり得ます。

平成17年度の統計では、査察が事件に着手した後、検察庁に告発した事例は全体の約7割ということです。告発の前に、検察官と査察との間で、告発勘案協議会が開かれて問題点等が検討されます。そして、実際に告発にまで至ると、ほぼ確実に起訴されるものと考えてよいでしょう。

- 公判について

いったん起訴されてしまうと、無罪となった事例は著しく少なく、実際には、情状酌量を求める事案が多いでしょう。

もちろん、共謀や犯意がないとして無罪を争うべき事案があるでしょうし、ほ脱税額や法令の解釈に争いがある場合があり、そのようなときには、熱心な刑事弁護活動が必要となります。

実刑になるかどうかや、罰金額がいくらくらいになるかということについてのポイントは、ほ脱税額の多寡がまず基準となりますが、そのほかに、手口の悪質性や、ほ脱率(全体の税額のうち、申告していない率)も考慮されます。

- 情状立証のポイント

態様が悪質といえるか、常習といえるかなどの点を指摘するほか、

(1)経理体制が改善されていること

(2)本税、重加算税等を既に納付していること

(3)捜査への協力度合い

を主張、立証することになります。

8 税法の勉強の仕方

以上のように、税法は弁護士として必須の分野であり、常日頃からの勉強が必要です。なお、弁護士として求められるのは主として税法の解釈や事実認定の部分であり、具体的な税額の計算や入り組んだ特例の適用の判断については、必ず税理士の意見を参考にすべきでしょう。とりあえずの税法の参考書として、以下のものをあげてみました。今回の私の説明をまとめるにあたっても、これらの書籍を参考にさせていただきました。

- 入門書

・三木義一「よくわかる税法入門」有斐閣選書=面白く読めます。

・金子宏ほか「税法入門第6版」有斐閣選書=簡にして要を得ています。

- 教科書

・清永敬次「税法(第7版)」ミネルヴァ書房=学生向けの本ですが、基礎理論が分かり易いです。

・金子宏「租税法(第12版)」弘文堂=権威ある基本書です。

- 参考書

・大坂弁護士会・友新会編「新版・弁護士業務にまつわる税法の落とし穴」=弁護士として、非常に参考になります。

・三木義一ほか「実務家のための税務相談・民法編第2版」有斐閣=色々な論点について、分かり易くまとまっています。

・東京弁護士会編著「新訂第5版・法律家のための税法」=弁護士が手元に置いておきたい一冊。

・中尾巧「税務訴訟入門(第3版)」=税務訴訟について説明した書籍の中では、最も分かり易いです。

・水野忠恒ほか編「租税法判例百選(第4版)」有斐閣

・小川英明ほか編「新裁判実務体系・租税争訟」青林書院

- 調べものをするとき

・「DHCコンメンタール」第一法規

・国税庁、国税不服審判所のホームページ